تنقيح جدول الضريبة على الدخل.. التفاصيل

ينصّ الفصل 31 من مشروع قانون المالية لسنة 2025، المنتظر عرضه قريبا على الغرفتيْن التشريعيتيْن، على تنقيح جدول الضريبة على الدخل، علما أنّه لم يتغيّر منذ عام 2017.

وفي هذا السياق، أوضح الخبير المحاسب خليل عموس، خلال استضافته في برنامج "ميدي إيكو"، الخميس 17 أكتوبر 2024، أنّ جدول الضريبة على الدخل يُنجَزُ حسب مجموعة من الشرائح، كلّ واحدة منها تدفع ضريبة مستوجبة.

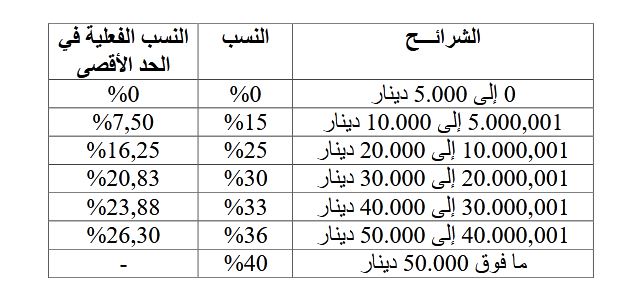

ووفق مشروع قانون المالية لسنة 2025، فقد تمّ الإبقاء على الشرائح الكبرى (من 0 إلى 50 ألف دينار)، مع إعادة تقسيمها كالتالي:

من 0 إلى 5 ملايين |

|---|

من 5 ملايين إلى 10 ملايين |

من 10 ملايين إلى 20 مليون |

من 20 مليون إلى 30 مليون |

من 30 مليون إلى 40 مليون |

من 40 مليون إلى 50 مليون |

وأضاف خليل عموس أنّ الإجراء الجديد ضِمْن مشروع قانون المالية للسنة القادمة، أبقى على إعفاء من الضريبة بالنسبة إلى شريحة الدخل السنوي الذي لا يتجاوز 5.000 دينار، مع تقليص الضريبة المستوجبة على الشريحة الثانية والثالثة والرابعة وترفيع الضريبة بالنسبة إلى بقية الشرائح.

* جدول مقتطف من مشروع قانون المالية لسنة 2025 المتداول

وقدّم الخبير المحاسب خليل عموس مثالا لكيفية احتساب عملية ترفيع أو التقليص في الأجر:

* زيادة في الأجر إذا كان أقلّ من 3000 دينار: - الراتب الصافي 1000 دينار ---) 1052 دينارا

- الراتب الصافي 3000 دينار ---) 2964 دينارا |

علما أنّ 38 بالمائة من دافعي الضريبة دخلهم لا يتجاوز خمسة آلاف دينار في العام، و45 بالمائة يتقاضون بين 5 و20 ألف دينار،و15 بالمائة لهم مدخول سنوي يتراوح بين 20 و50 ألف دينار، بينما لا تتعدى نسبة أصحاب الدخل الذي يتجاوز الخمسين ألف دينار، 2 بالمائة.

من جهته، قدّر عبد القادر بودريقة أنّ مسألة "الشرائح" تطرح إشكالا في العدالة الجبائية وتخلق نوعا من التوزيع غير العادل، معتبرا أنّ الشريحة التي تتجاوز الخمسين ألف دينار، كان يجدر ترفيعها.

الضريبة على أرباح الشركات

ويرى خليل عموس أنّ تعديل جدول الضريبة، يستدعي ضرورة تغيير الضريبة على الشركات.

ووفق مشروع قانون المالية لسنة 2025، فإنّ نسبة الضريبة على المؤسّسات التي تحقّق رقم معاملات سنوي يقلّ عن 5 ملايين دينار تقدّر بـ 15 بالمائة. أمّا المؤسّسات التي لها رقم معاملات يتراوح بين 5 ملايين دينار و20 مليون دينار، تُصبح نسبة الضريبة على الأرباح 20 بالمائة.

أمّا المؤسسات التي لها رقم معاملات يتجاوز العشرين مليون دينار (المؤسّسات الكبرى) فإنّ نسبة الضريبة المستوجبة تقدّر بـ 25 بالمائة.

وبالنسبة إلى البنوك والمؤسّسات المالية، فإنّ نسبة الضريبة على الأرباح بلغت 40 بالمائة بعد أن كانت 35 بالمائة. فيما تمّ الإبقاء على النسبة المفروضة على المؤسّسات البترولية ومؤسّسات الاتّصالات والمساحات التجارية الكبرى، وهي 35 بالمائة.